뉴주가 최근 발표한 '2026 PC·콘솔 게임 시장 보고서'에 따르면, PC와 콘솔 게임 시장은 쇠퇴하지 않았지만 더 이상 업계 전체의 성장을 이끄는 원동력은 아닌 것으로 나타났다.

보고서는 "하드웨어 교체 주기가 길어지고 개발 비용이 오르면서, 검증된 IP 시리즈조차 성공을 보장하지 못하게 됐다"며 "지난 20년간 업계를 지배해온 규칙이 다시 쓰이고 있다"고 진단했다.

그 자리를 대신하는 것은 더욱 복잡하고 까다로운 시장이다. 플레이어들은 게임에 쏟는 시간 자체를 늘리지는 않지만, 어디에 시간을 쓸지에 대해서는 극도로 선택적으로 변했다.

구독 모델과 사용자 생성 콘텐츠(UGC) 플랫폼은 스튜디오와 이용자 간의 관계를 재편하며, 가치의 무게중심을 '소유'에서 '지속적 참여'로 옮기고 있다.

이러한 환경 속에서 성공의 공식도 달라졌다. 소규모의 열정적인 팀이 개발한 <클레르 옵스퀴르: 33 원정대>는 뛰어난 완성도가 충분히 공감을 얻을 수 있으며, 시의적절한 문화적 감각이 제작 규모만큼이나 강력한 무기가 될 수 있음을 증명했다.

퍼블리셔와 스튜디오에 대한 시사점은 명확하다. 규모만으로는 더 이상 성과를 보장할 수 없다. 플레이어가 어디로 향하는지, 그 이유는 무엇인지를 파악하는 일이 단순한 시장 조사가 아닌 전략적 과제로 부상했다.

이번 보고서는 PC, PlayStation(이하 PS), Xbox 플랫폼의 플레이 시간, 장르별 수익, 비즈니스 모델 등을 심층적으로 분석했다./ 작성= 게임룩, 번역 및 편집= 디스이즈게임

# 시장 성장 추세

1. 2020년 이후 정체기의 종료: 안정적인 PC 성장과 콘솔 시장 회복이 새로운 성장 국면을 열다

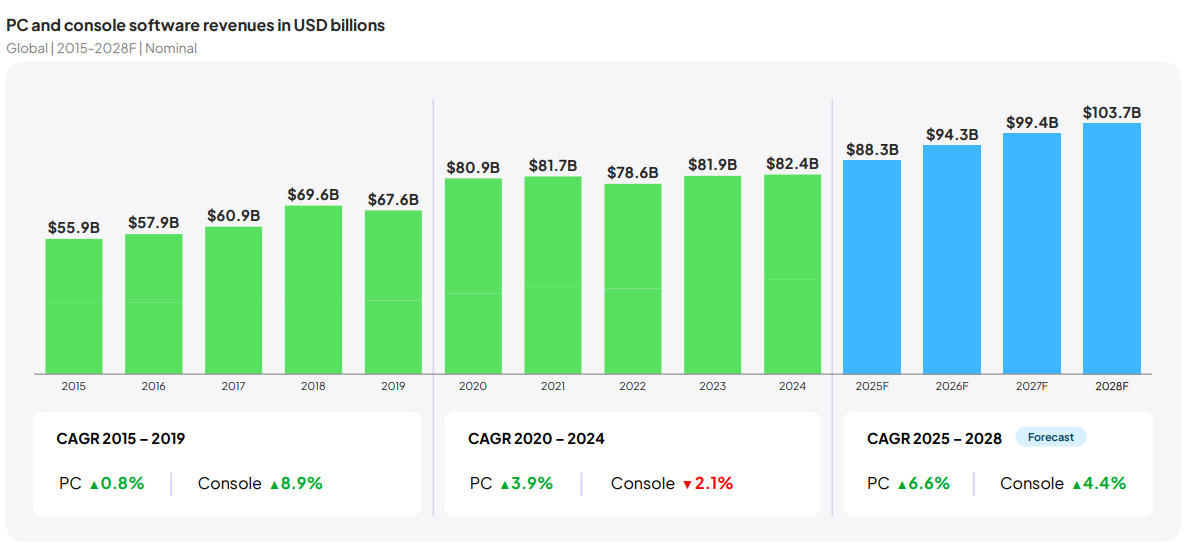

데이터에 따르면 2024년 이전 10년간 전 세계 PC 게임 시장은 사실상 정체 상태였으며, 연평균 성장률이 4% 미만에 머물렀다. 특히 2015~2019년 사이 연평균 성장률은 1%에도 미치지 못했다. 콘솔 게임 시장도 마찬가지로 부진했으며, 2020~2024년 사이 연평균 성장률은 오히려 -2.1%를 기록했다.

그러나 뉴주는 정체기를 지난 향후 5년간 PC와 콘솔 게임 시장이 모두 성장 궤도에 재진입할 것으로 전망했다. 2025~2028년 사이 전체 시장 규모는 883억 달러에서 1,037억 달러로 확대될 것으로 예상되며, PC 게임 시장의 연평균 성장률은 6.6%, 콘솔 게임 시장은 4.4%로 전망된다.

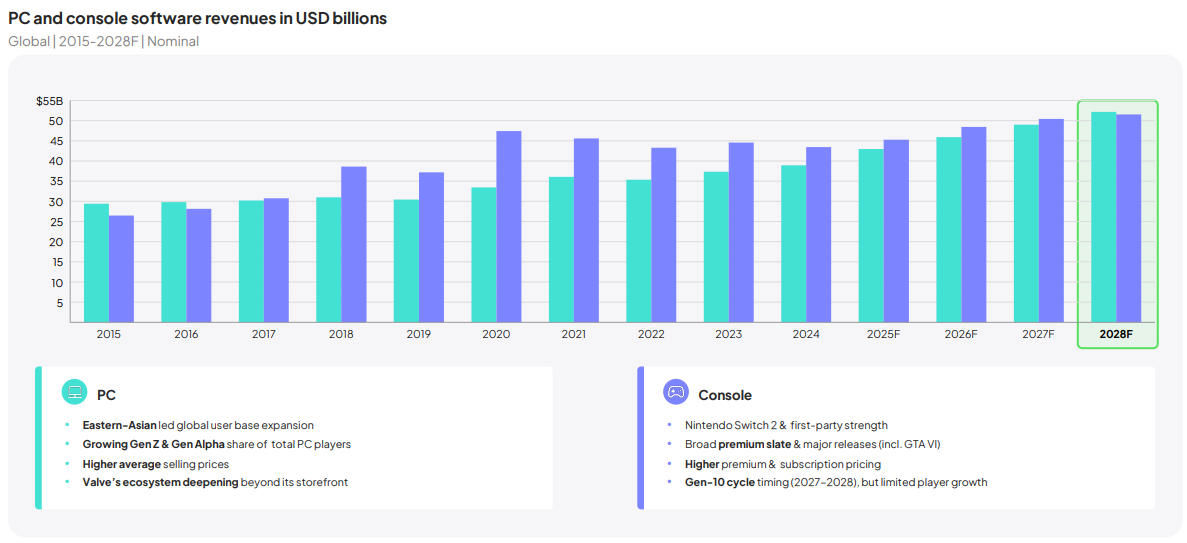

2. Steam 주도의 PC 시장, 구조적 복합 성장으로 2028년 콘솔 매출 추월 전망

매출 규모 기준으로 2017년 이후 글로벌 콘솔 게임 시장은 대부분의 기간 PC를 앞서왔다. 그러나 보고서는 Steam 주도의 PC 게임 시장이 꾸준히 성장하면서 2028년에는 전체 규모에서 콘솔을 넘어설 것으로 내다봤다.

PC 게임 부문에서는 동아시아가 전 세계 이용자 수 증가를 견인하고 있으며, Z세대와 알파 세대의 비중이 높아지고, 하드웨어 평균 가격도 상승하는 추세다. 또한 Valve의 생태계는 Steam을 넘어 지속적으로 확장되고 있다.

콘솔 게임 성장은 주로 Nintendo Switch 2와 자사 IP 타이틀이 이끌고 있으며, 기대작 출시(<GTA 6> 포함), 구독료 인상, 차세대 콘솔 하드웨어 출시 예정 등이 성장을 뒷받침하고 있다.

3. Steam 주도의 PC 성장으로 플레이어 기반 10억 돌파 임박, 콘솔은 성숙 주기에서 성장 둔화

이용자 수 기준으로 2025년 전 세계 PC 플레이어는 9억 3,600만 명, 콘솔 플레이어는 6억 4,500만 명으로 예상된다. 2025~2028년 사이에도 성장은 지속될 전망으로, PC 플레이어 규모의 연평균 성장률은 2.9%, 콘솔은 2.2%로 예측된다.

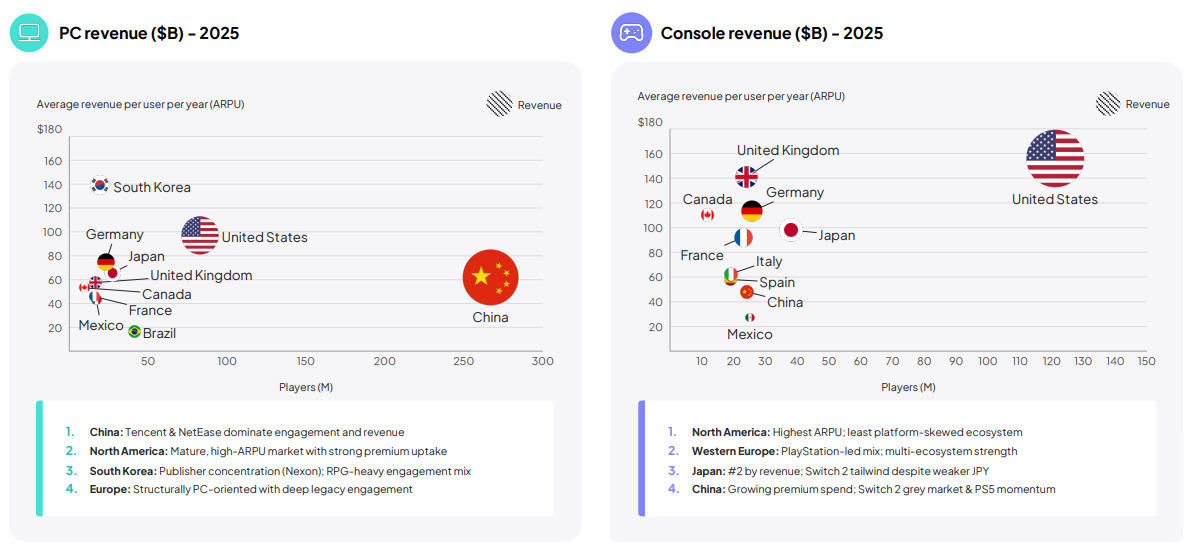

4. 2025년: 규모는 PC, 1인당 지출은 콘솔, 지역별 편차 뚜렷

2025년만을 놓고 비교하면, 플레이어 수는 PC가 콘솔을 웃돌지만 1인당 소비 금액은 콘솔이 PC를 크게 앞선다. 두 플랫폼 모두 뚜렷한 지역 차이를 보인다.

구체적으로 중국은 PC 이용자 수에서 압도적인 세계 1위로, 2억 7,000만 명을 넘는다. 보고서에 따르면 중국 PC 게임 플레이어의 ARPU는 연간 약 60달러이며, 한국 플레이어가 140달러로 가장 높다.

콘솔 플랫폼에서는 미국이 이용자 수와 ARPU 모두에서 세계 1위를 굳건히 지키고 있다. 2025년 미국 콘솔 플레이어는 약 1억 2,000만 명으로, ARPU는 160달러에 달한다.

보고서는 신흥 시장이 이용자 수 측면에서 두드러진 성장세를 보이는 반면, 북미와 유럽은 지출 규모에서 선두를 유지하지만 이용자 수 증가폭은 크지 않다고 지적했다.

5. 유료 구매 강화, 그러나 수익화 모델의 본질적 차이는 여전

5년간의 정체기를 지나 시장이 성장으로 돌아섰지만, 이는 전반적인 참여 확대가 아닌 플랫폼별 구조적 다변화에 의해 견인되고 있다.

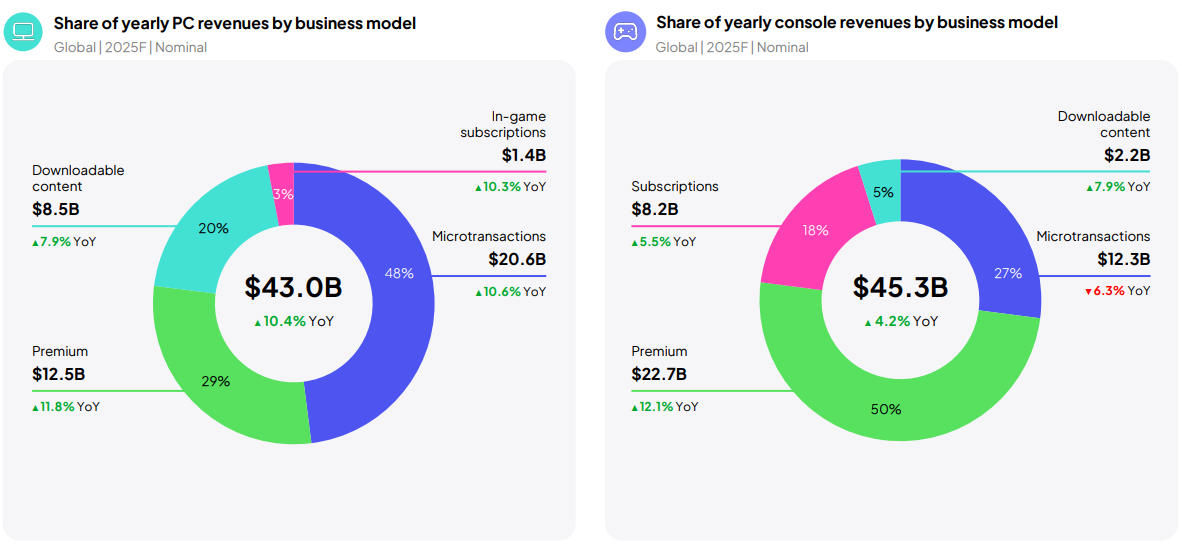

수익화 모델 면에서 유료 구매(Buy-to-Play) 방식이 PC와 콘솔 모두에서 전년 대비 가장 높은 증가율을 기록했다. 두 플랫폼 모두 다양한 수익 구조를 갖추고 있지만, 핵심 수익원에는 여전히 뚜렷한 차이가 있다. PC 게임은 인앱 결제(48%)에 주로 의존하는 반면, 콘솔 게임은 유료 구매(50%)가 주를 이룬다.

# 관심의 쏠림과 가치 배분

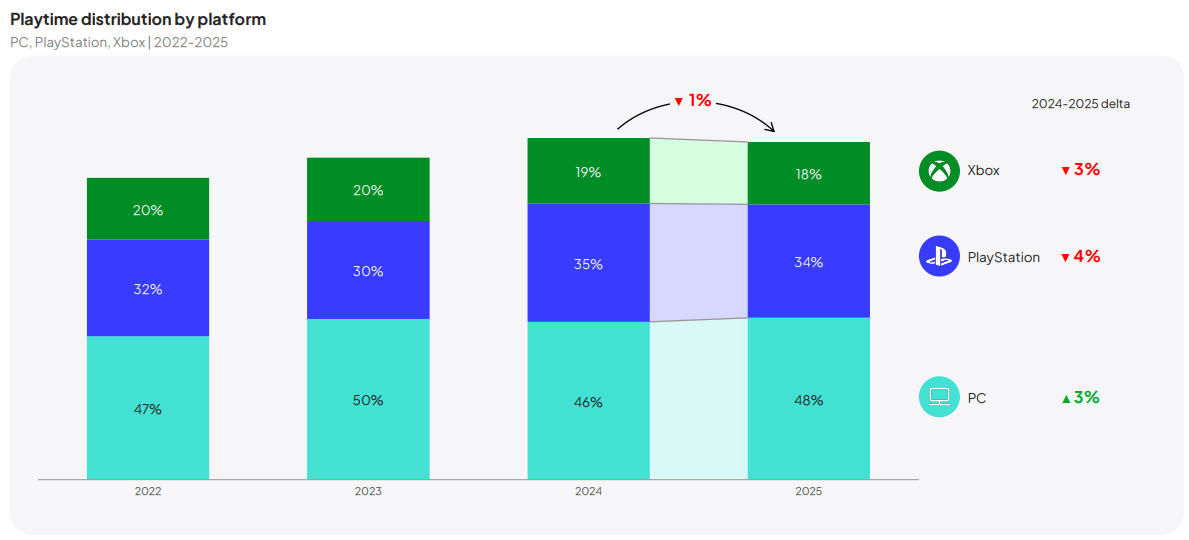

2024년과 비교해 지난해 전체 플레이 시간은 안정적으로 유지됐다. 콘솔 플랫폼의 플레이 시간 감소분이 PC 플랫폼의 증가분으로 상쇄된 결과다.

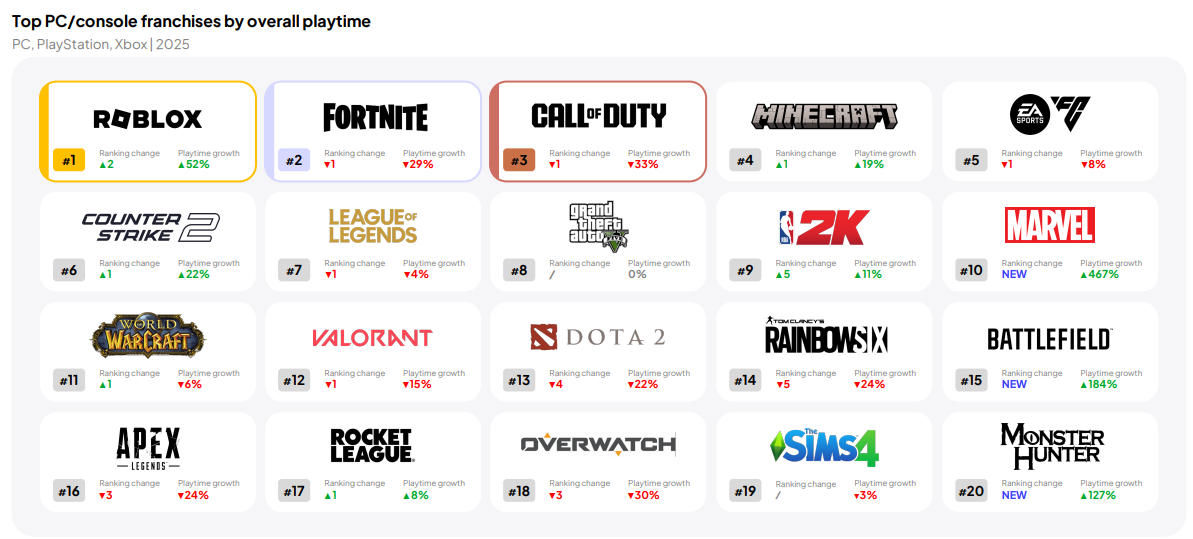

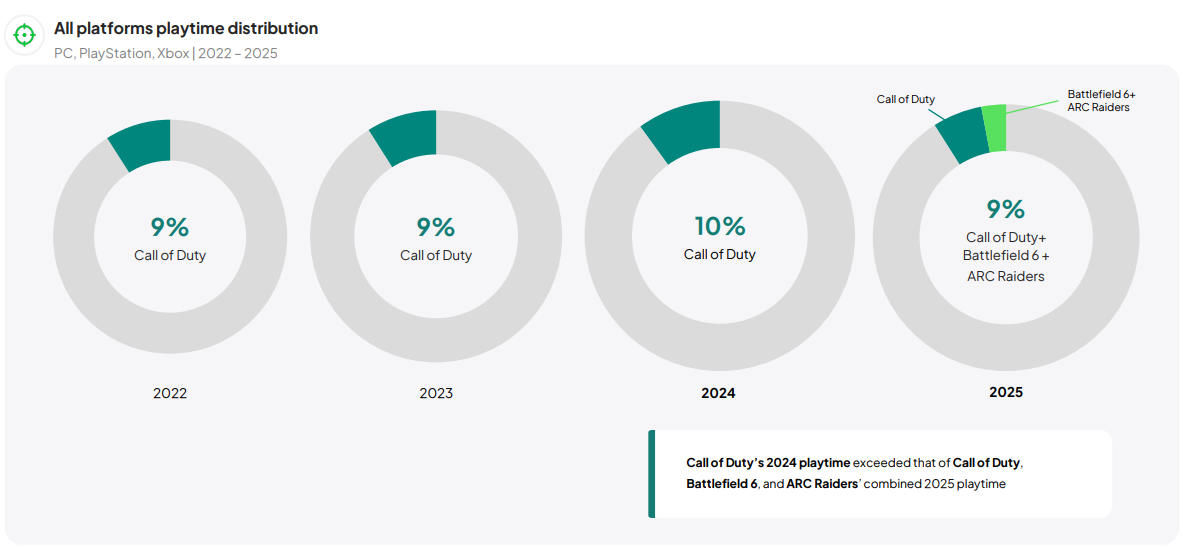

2025년 뉴주가 37개 시장(중국·인도 제외)을 대상으로 모니터링한 결과, PC와 콘솔 플랫폼을 통틀어 플레이 시간 상위 3개 IP는 각각 <로블록스>, <포트나이트>, <콜 오브 듀티>였다. <로블록스>는 전년 대비 52% 증가하며 1위로 올라섰고, <콜 오브 듀티>는 구작 순위 하락의 영향으로 3위로 내려앉았다.

TOP 20 진입 게임을 살펴보면, 대다수가 기존 장수 타이틀이거나 연례 시리즈의 트리플A 대작이다. <마인크래프트>, <카운터 스트라이크 2>(이하 CS 2), <리그 오브 레전드>, <GTA 5> 등이 그 예다.

PC 플랫폼에서는 상위 10위 게임의 비중이 높게 유지되고 있어, 장수 게임과 라이브 서비스형 게임의 입지가 여전히 굳건함을 보여준다. 다만 2023년 이후 최상위권 게임의 점유율이 소폭 하락하며 중위권 타이틀로 분산되는 경향이 나타나고 있다.

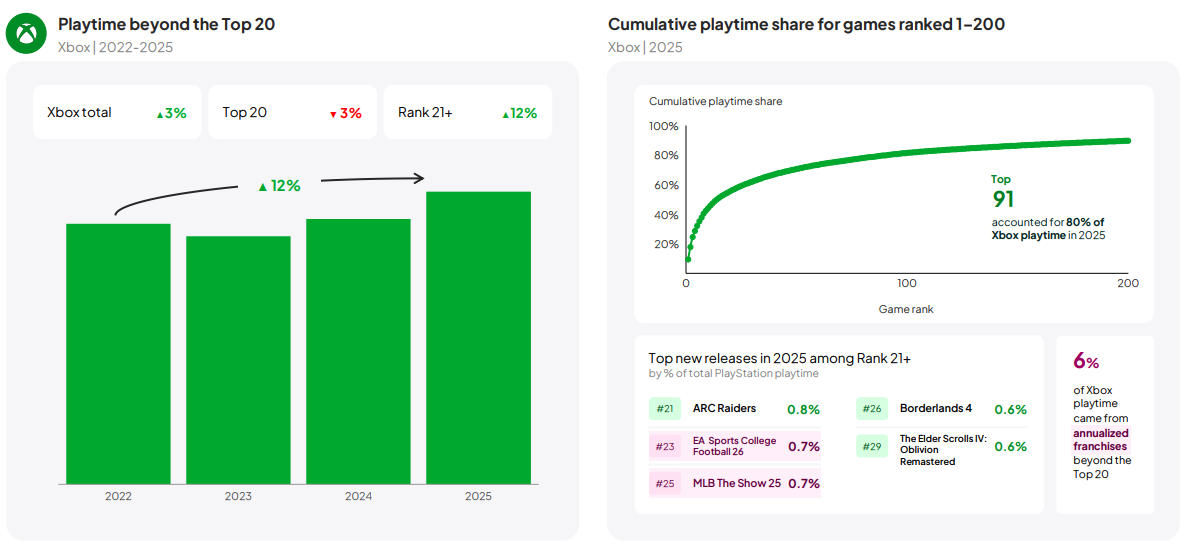

소니 PS는 상위 쏠림 현상이 가장 뚜렷한 플랫폼으로, TOP 20 게임의 플레이 시간 점유율이 비교적 일정하게 유지되고 있다. 반면 Xbox는 상위 게임 지배력이 꾸준히 50% 미만을 기록했으며, 2025년에는 21위 이하 게임의 플레이 시간 비중이 45%에 달했다.

매출 측면에서 콘솔 플랫폼 TOP 20 게임이 전체 매출의 3분의 2를 차지했고, PC 게임은 그 비중이 절반 수준을 유지하다가 2025년에는 44%까지 낮아졌다. (이 수치는 미국·영국·독일·프랑스·스페인·이탈리아 6개 시장 기준이다.)

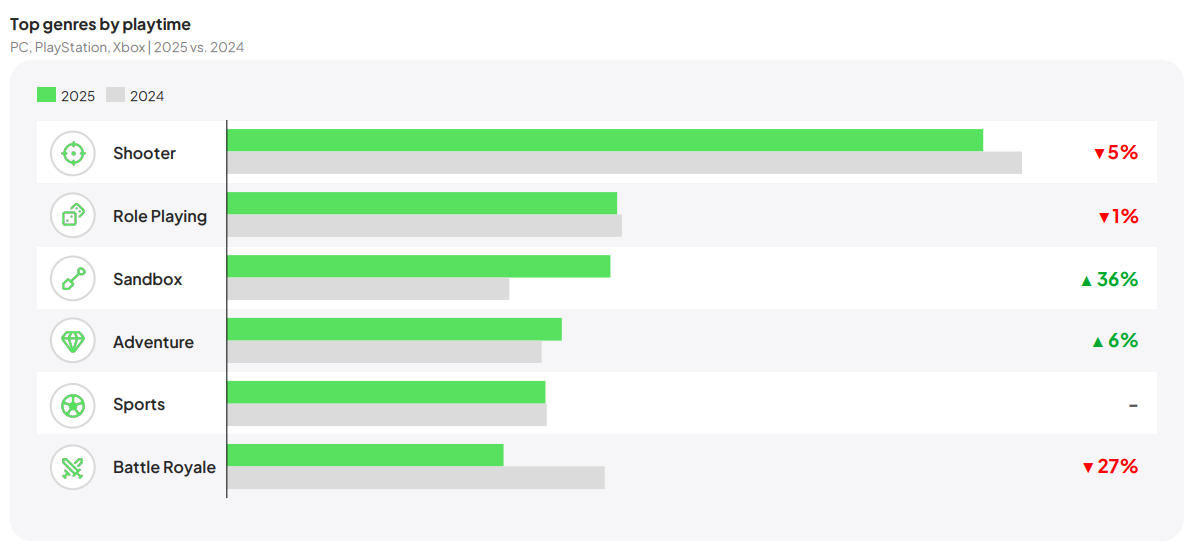

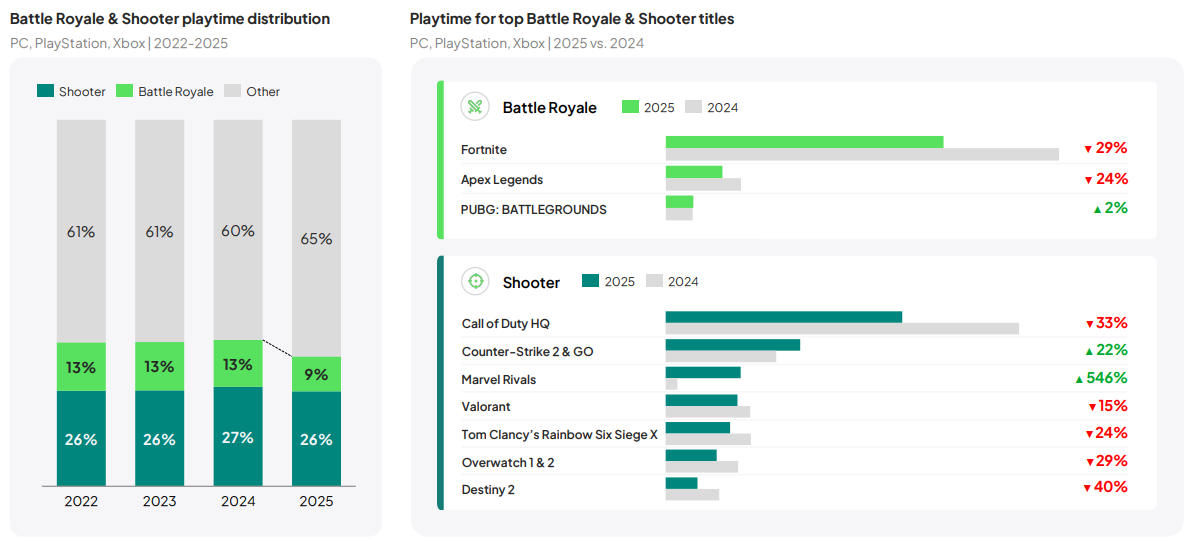

장르 측면에서 플레이어들이 AAA 게임에 할애하는 시간이 줄고 있다. 2024년 대비 슈팅과 RPG는 여전히 플레이 시간 1·2위를 지키고 있지만, 두 장르 모두 전년 대비 감소했다. 샌드박스 게임 플레이 시간은 전년 대비 36% 증가한 반면, 배틀로얄은 27% 감소했다.

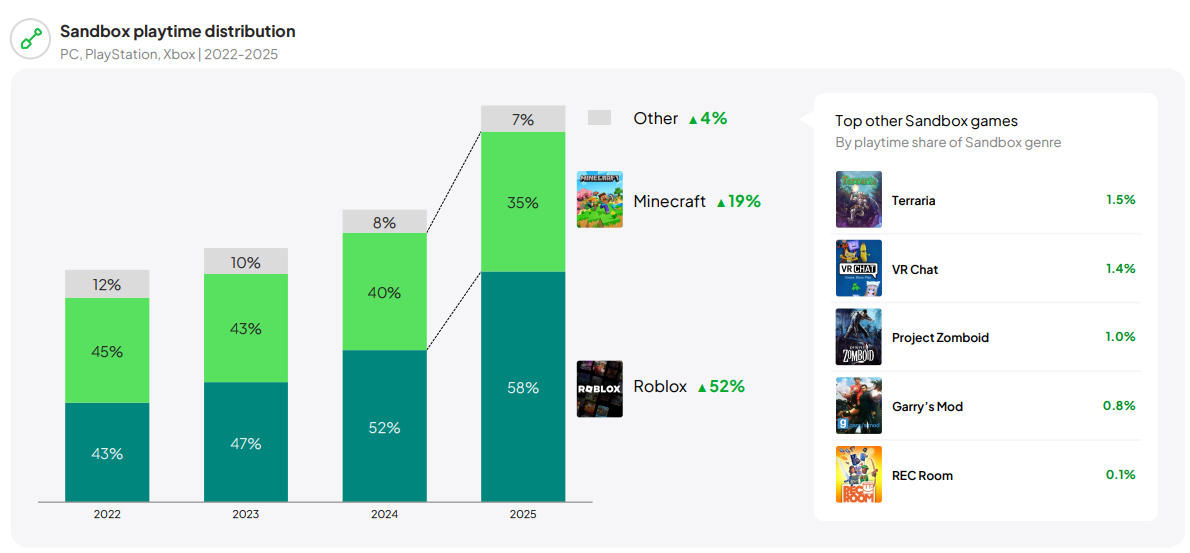

샌드박스 장르 내에서는 <로블록스>의 플레이 시간 비중이 52%로 절반을 넘었고, 2위 <마인크래프트>도 약 19%를 차지했다. 1% 이상을 기록한 기타 타이틀로는 <테라리아>, <VR 챗>, <프로젝트 좀보이드>가 있다. (37개 시장 기준, 중국·인도 제외)

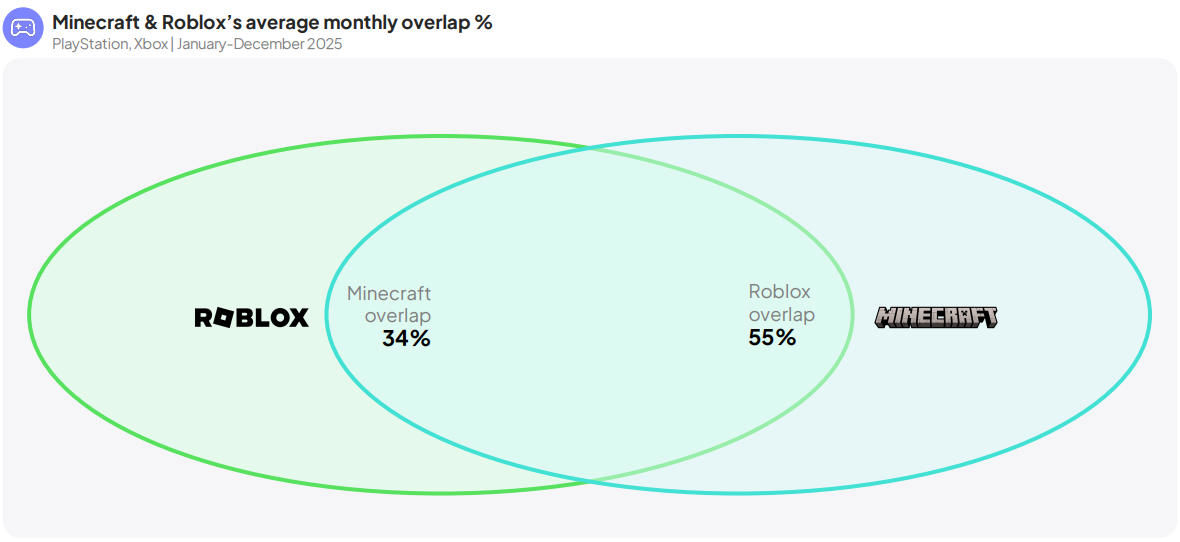

흥미로운 점은 상위 두 샌드박스 게임의 콘솔 플랫폼 이용자 중복도가 상당히 높다는 것이다. <로블록스> 플레이어의 34%가 <마인크래프트>와 겹치며, <마인크래프트> 플레이어는 55%가 <로블록스>와 중복된다.

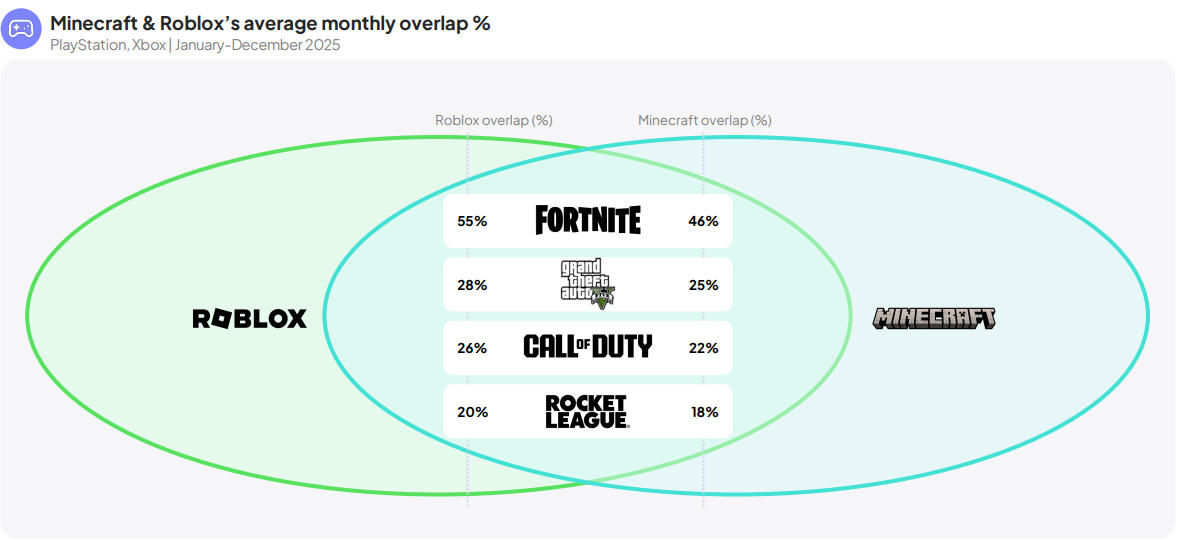

더 많은 상위 타이틀로 범위를 넓혀보면, 두 게임과 주요 콘솔 대작 간의 이용자 중복도 역시 상당히 높음을 알 수 있다. <포트나이트>, <GTA 5>, <콜 오브 듀티>, <로켓 리그>와 <로블록스>/<마인크래프트> 플레이어 중복도는 각각 55%/46%, 28%/25%, 26%/22%, 20%/18%다.

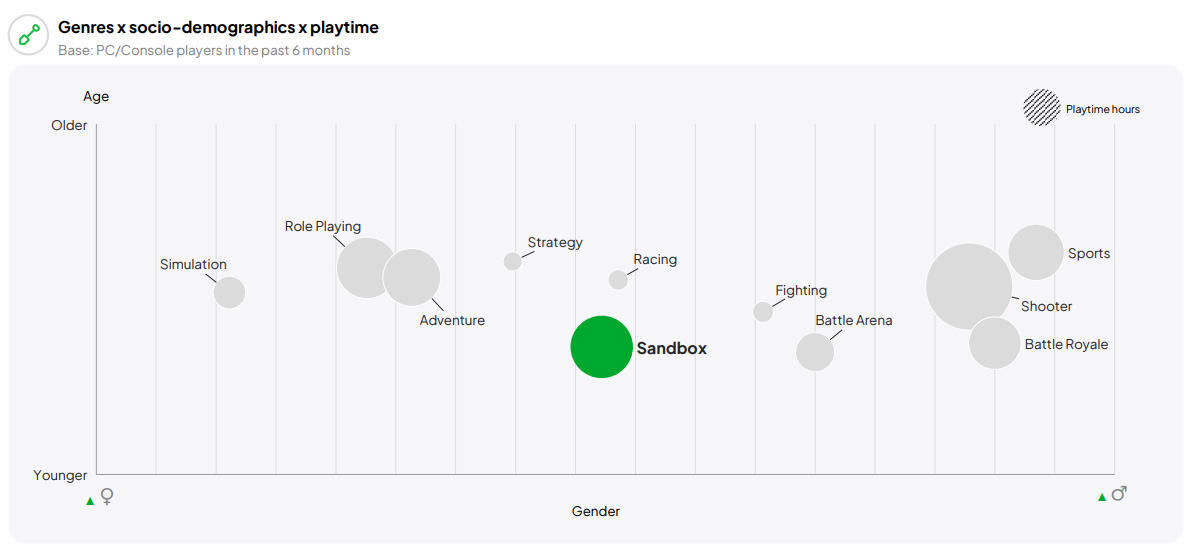

콘솔 플랫폼의 중복도 분석을 보면, 샌드박스 이용자들이 AAA 게임과 친화도가 낮다는 점이 드러난다. 특히 <마인크래프트> 플레이어는 스포츠 게임과의 중복도가 가장 낮고, <로블록스> 플레이어는 서사 중심 게임과의 중복도가 낮은 편이다.

뉴주의 36개 시장 이용자 연령·성별 데이터에 따르면, 샌드박스 게임 이용자층은 비교적 젊은 편이며 남성 플레이어가 여성보다 약간 많다.

보고서는 <마블 라이벌즈>와 <CS 2>가 2025년 인상적인 성과를 거뒀음에도, 슈팅과 배틀로얄 장르 전체의 플레이 시간 비중이 2025년 5% 하락했다고 지적했다. 이 두 장르에서 플레이 시간이 전년 대비 증가한 게임은 <배틀그라운드>, <CS 2>, <마블 라이벌즈> 세 타이틀뿐이며, 그중 <마블 라이벌즈>는 무려 546% 증가라는 눈부신 성장을 기록했다.

2025년 <배틀필드 6>, <아크 레이더스> 같은 신작이 선전했으나, 다른 슈팅 게임들의 하락세를 상쇄하기에는 역부족이었다.

데이터에 따르면 <콜 오브 듀티>의 콘솔 이용자층은 스포츠 게임과의 중복도가 다소 높은 반면, RPG·어드벤처 게임 이용자층과는 중복이 적다.

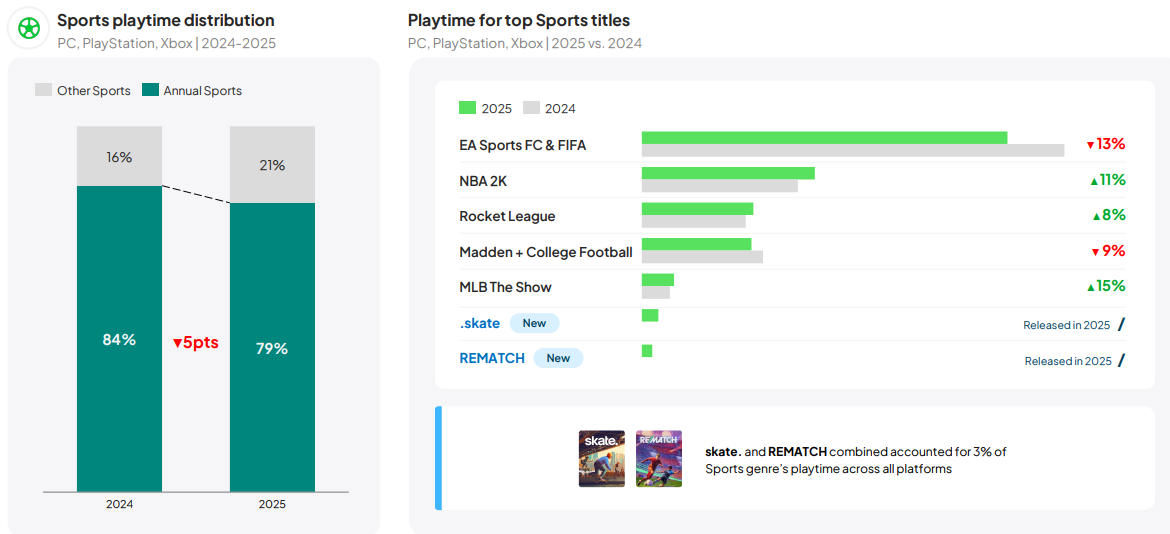

스포츠 장르에서는 연례 시리즈의 플레이 시간 비중이 5% 하락했으며, 이 비중이 <로켓 리그>와 새롭게 출시된 AAA 스포츠 게임으로 분산됐다.

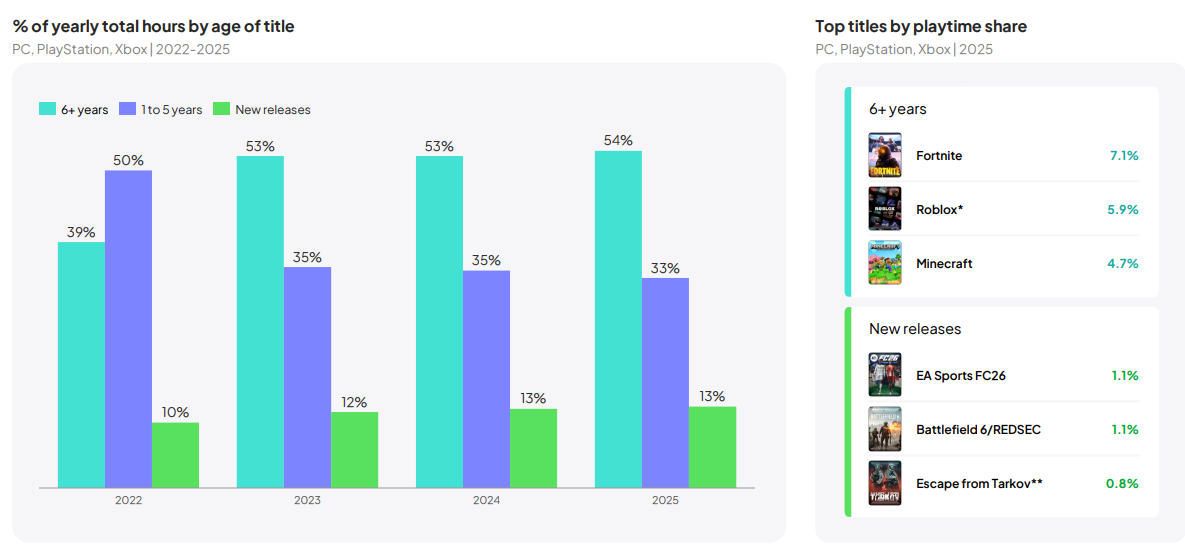

출시 시기별로 보면, 구작이 플레이 시간의 절대 다수를 여전히 차지하고 있으며 당해 신작의 비중은 10% 내외를 유지했다. 2025년은 전년과 같은 13%를 기록했다.

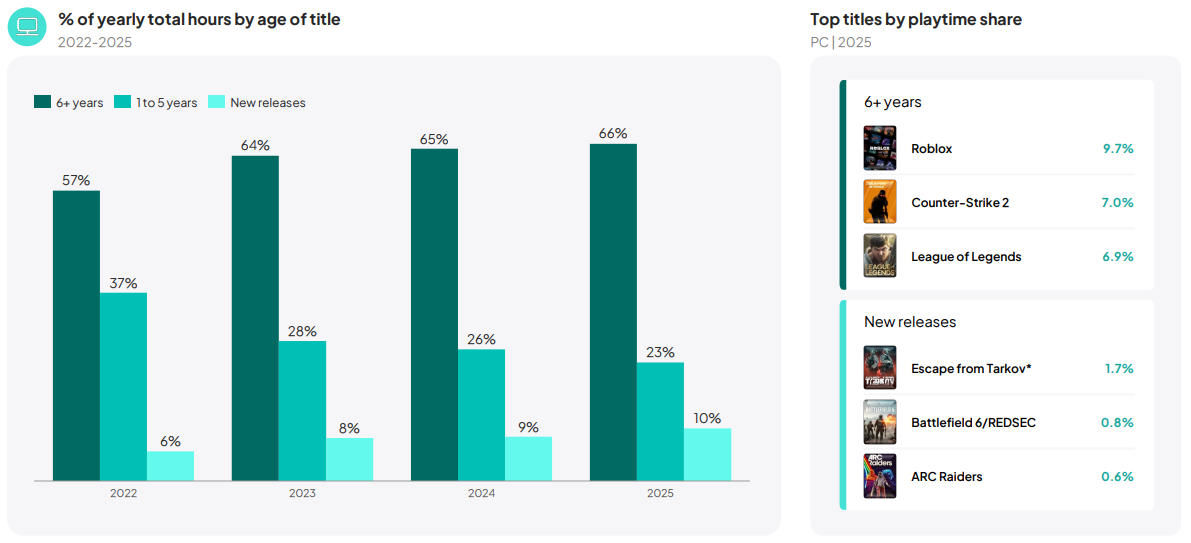

구체적으로 PC 플랫폼에서는 신작 비중이 9%에서 10%로 소폭 상승했지만, 출시 6년 이상 된 구작 비중도 1% 늘었다는 점이 눈에 띈다.

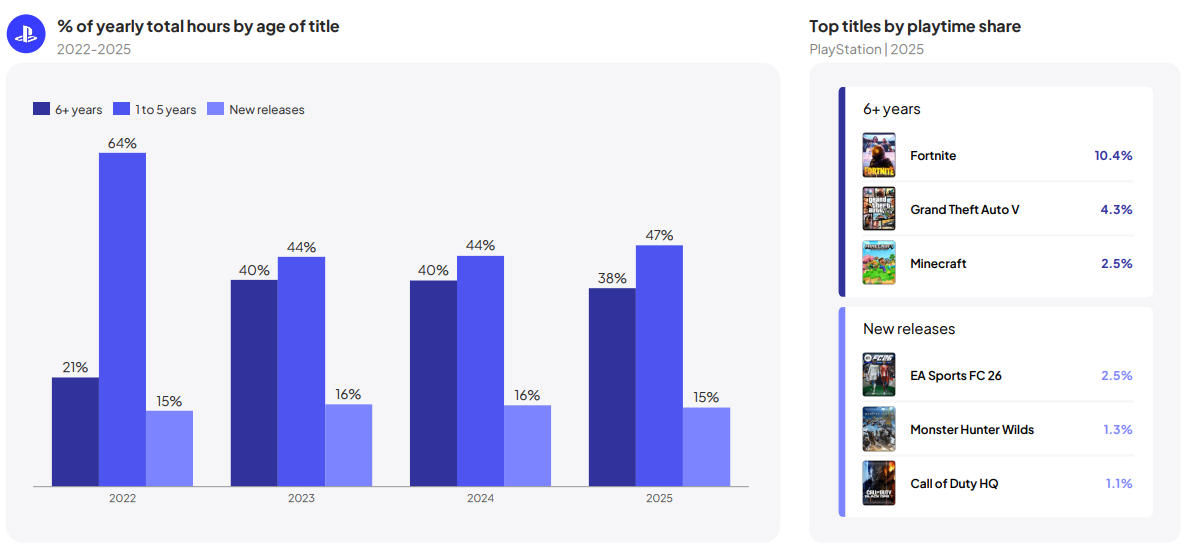

PS 플랫폼의 신작 비중은 2024년 16%에서 2025년 15%로 소폭 하락했지만, 출시 1~5년 된 게임의 비중은 44%에서 47%로 상승했다.

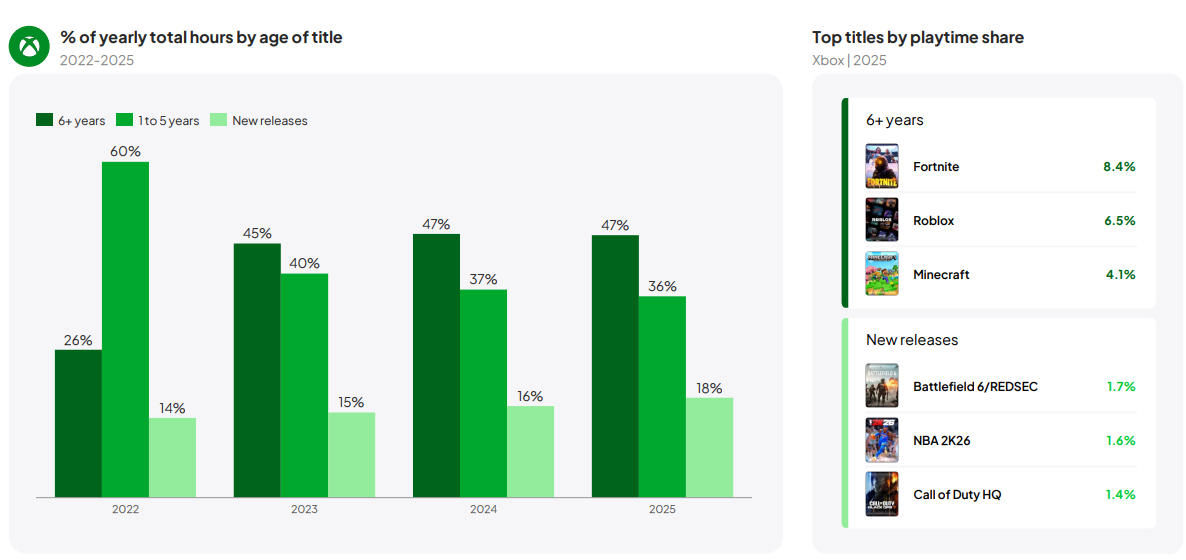

Xbox 플랫폼은 다소 다른 양상을 보인다. 게임 패스의 인기에 힘입어 신작 비중이 매년 꾸준히 높아지고 있으며, 2025년에는 18%에 달했다.

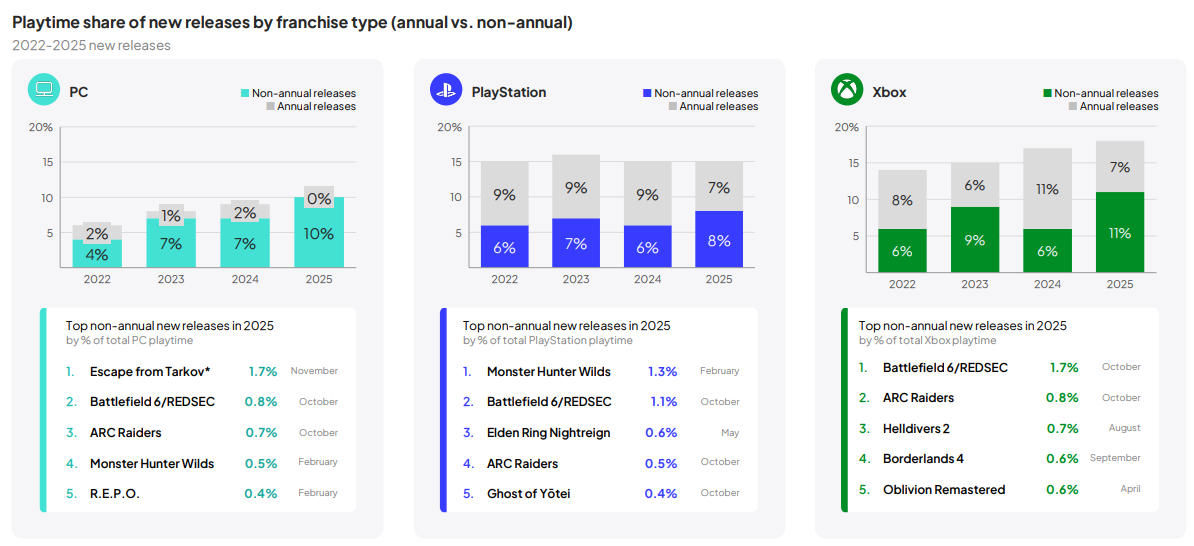

IP별로 분류하면, 비연례 게임의 플레이 시간 비중이 PC 플랫폼에서 10%포인트 뚜렷하게 상승했으며, 콘솔 플랫폼에서도 신규 IP 타이틀의 플레이 시간 증가가 두드러졌다.

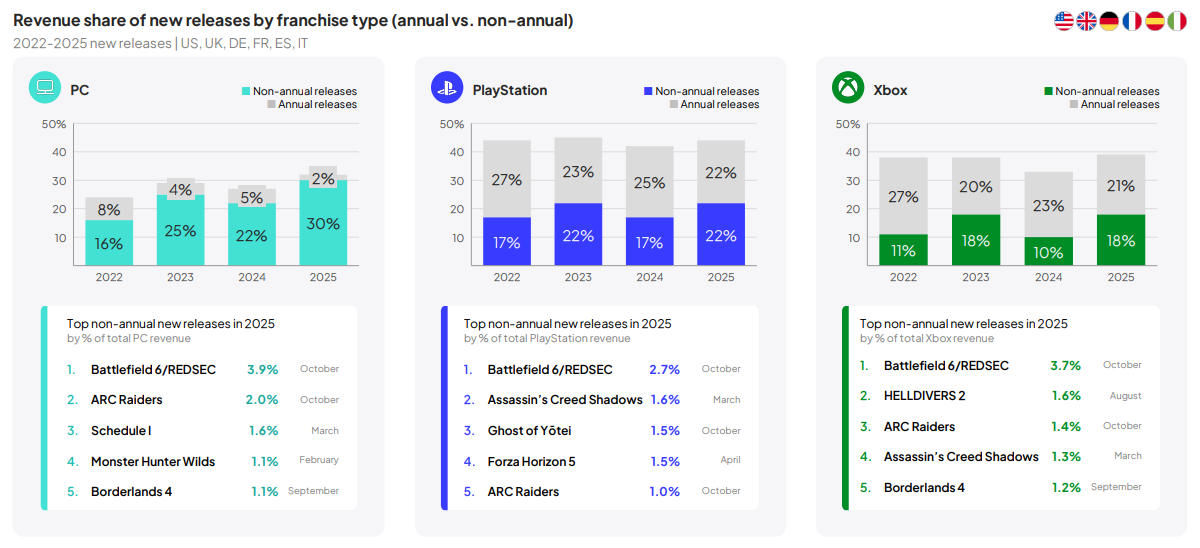

매출 측면에서 비연례 게임의 성과는 더욱 인상적이다. 미국·영국·독일·프랑스·스페인·이탈리아 6개 시장 기준으로, 해당 유형 게임의 매출 비중 증가가 PC, PS, Xbox에서 각각 30%, 22%, 18%를 기록했다.

# 시장 집중도

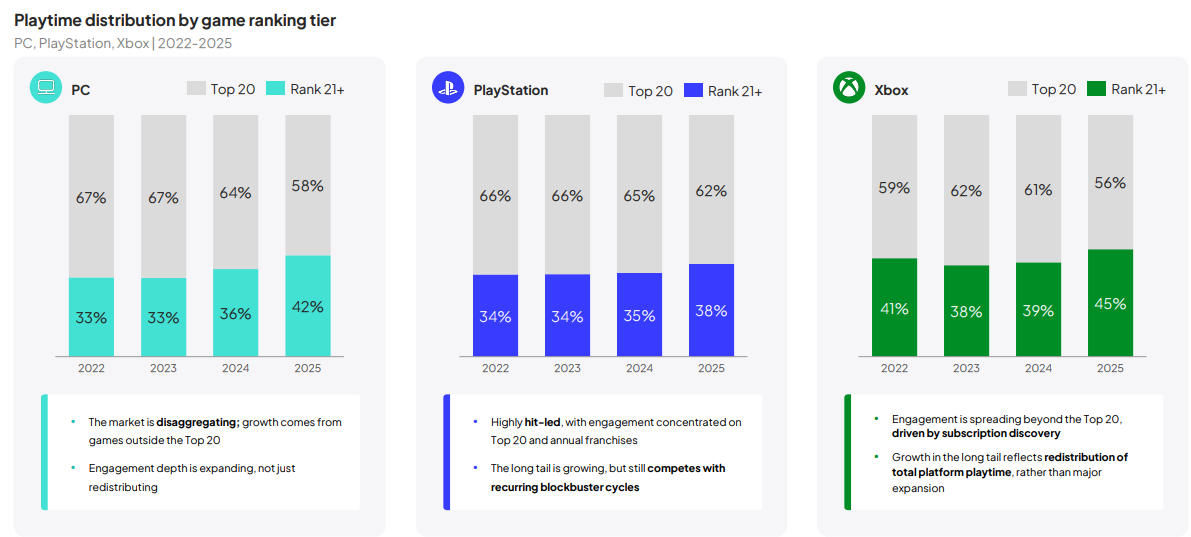

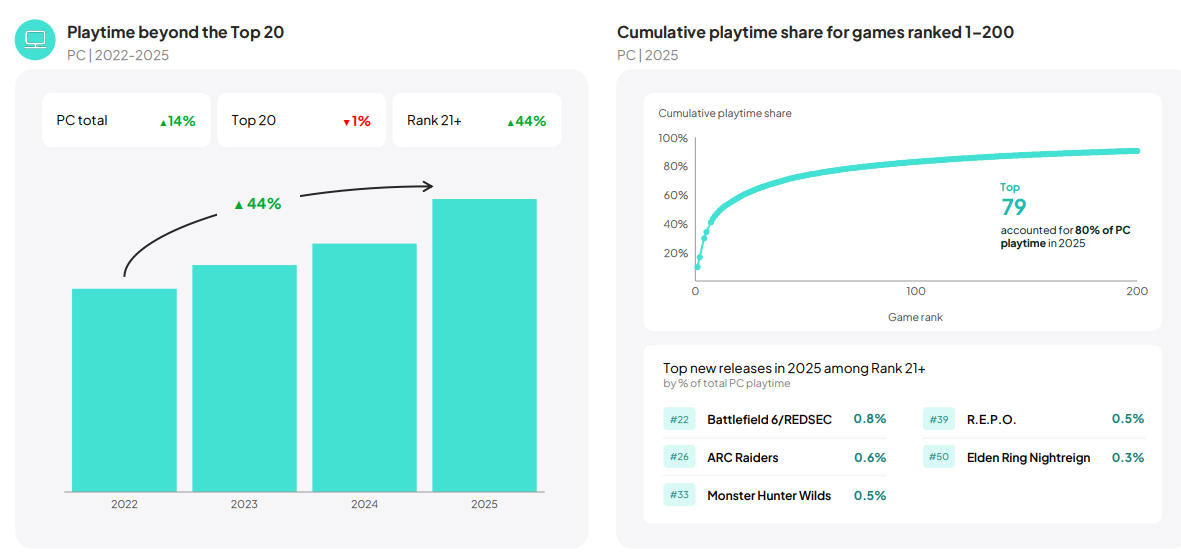

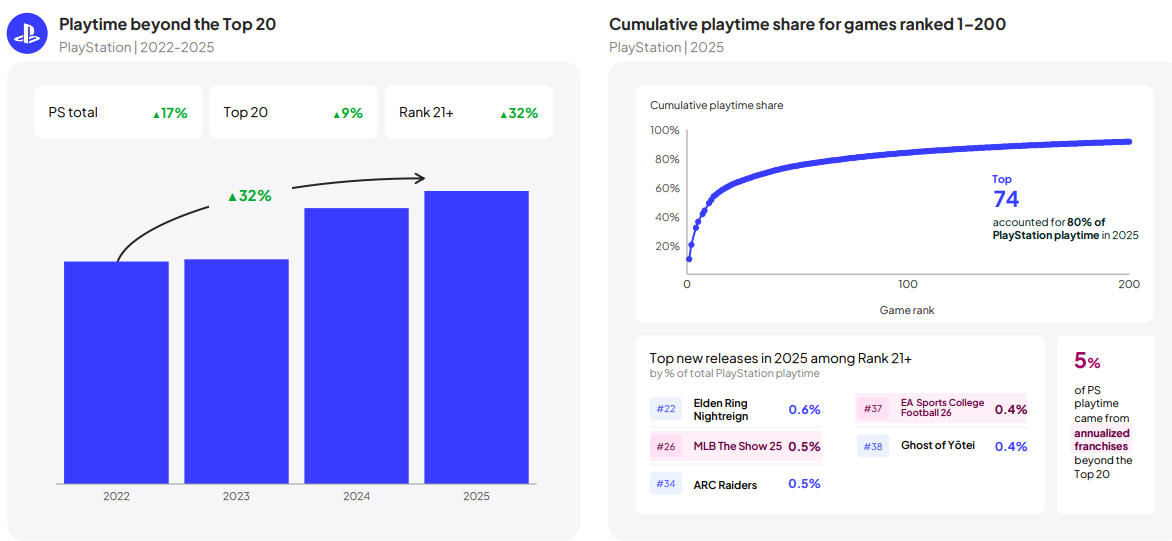

상위 게임의 입지가 공고한 것은 사실이지만, 보고서 데이터(37개 시장, 중국·인도 제외)는 PC와 콘솔 플랫폼 모두에서 플레이 시간 증가가 주로 중위권 게임(TOP 21+)에 의해 이뤄지고 있음을 보여준다.

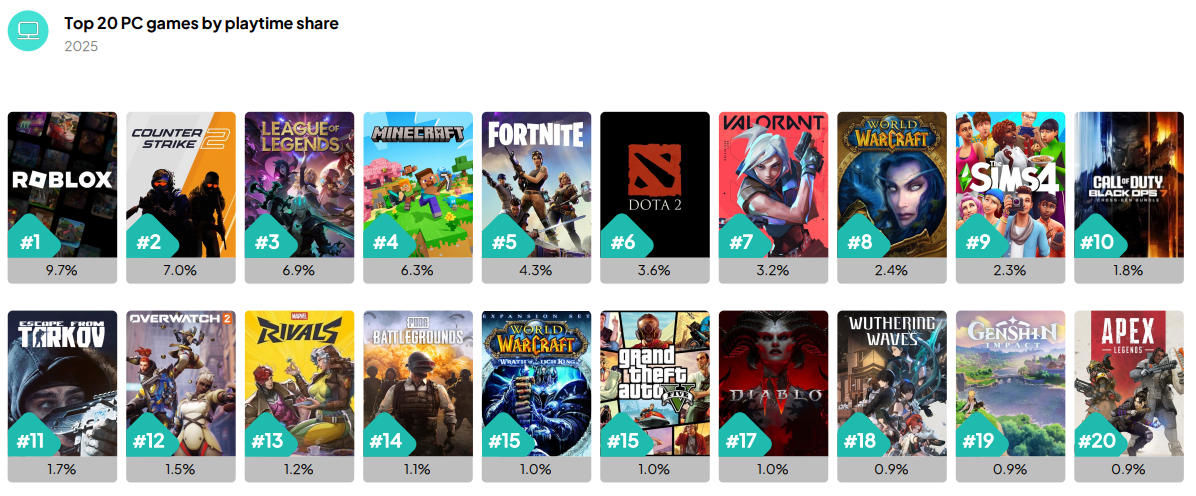

2025년 PC 플랫폼 플레이 시간 TOP 20:

<로블록스>, <CS 2>, <리그 오브 레전드>, <마인크래프트>, <포트나이트>, <DOTA 2>, <발로란트>, <월드 오브 워크래프트>, <심즈 4>, <콜 오브 듀티: 블랙 옵스 7>, <이스케이프 프롬 타르코프>, <오버워치 2>, <마블 라이벌즈>, <배틀그라운드>, <월드 오브 워크래프트 클래식>, <GTA 5>, <디아블로 4>, <명조>, <원신>, <에이펙스 레전드>

PC 플레이어 시간 증가는 주로 TOP 21+ 게임이 이끌었으나, 전체적으로 상위권의 영향력은 여전히 강력하다. 플레이 시간의 80%가 TOP 79위 이내 게임에서 발생하며, 2025년 주목할 만한 신작 5개는 <배틀필드 6>, <아크 레이더스>, <몬스터 헌터 와일즈>, <R.E.P.O>, <엘든 링 밤의 통치자>다.

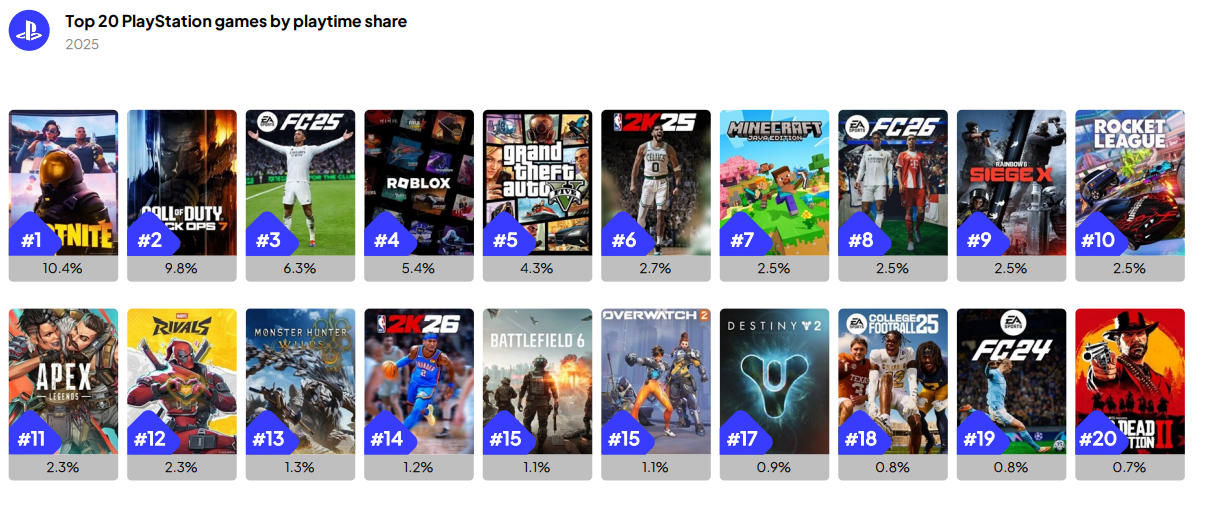

2025년 PS 플랫폼 플레이 시간 TOP 20: <포트나이트>, <콜 오브 듀티: 블랙 옵스 7>, <EA SPORTS FC 25>, <로블록스>, <GTA 5>, <NBA 2K25>, <마인크래프트>, <EA SPORTS FC 26>, <레인보우 식스 시즈 X>, <로켓 리그>, <에이펙스 레전드>, <마블 라이벌즈>, <몬스터 헌터 와일즈>, <NBA 2K26>, <배틀필드 6>, <오버워치 2>, <데스티니 2>, <EA 컬리지 풋볼 25>, <EA SPORTS FC 24>, <레드 데드 리뎀션 2>

PC와 달리 PS 플랫폼의 플레이 시간 증가는 상대적으로 고르게 분포되어 있으며, 전체 시간의 80%는 여전히 TOP 74위 이내 게임이 담당한다.

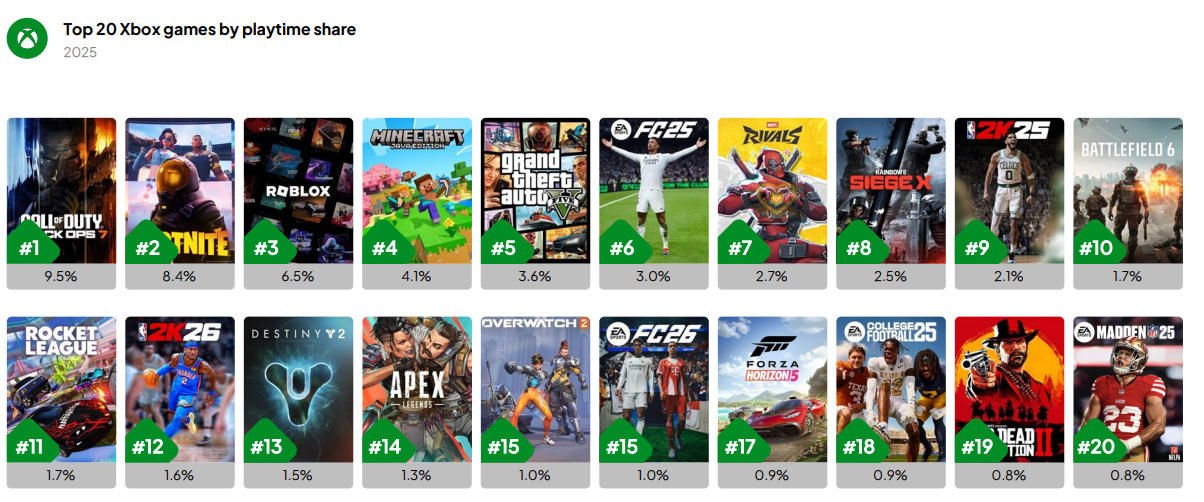

2025년 Xbox 플랫폼 플레이 시간 TOP 20: <콜 오브 듀티: 블랙 옵스 7>, <포트나이트>, <로블록스>, <마인크래프트>, <GTA 5>, <EA SPORTS FC 25>, <마블 라이벌즈>, <레인보우 식스 시즈 X>, <NBA 2K25>, <배틀필드 6>, <로켓 리그>, <NBA 2K26>, <데스티니 2>, <에이펙스 레전드>, <오버워치 2>, <EA SPORTS FC 26>, <포르자 호라이즌 5>, <EA 컬리지 풋볼 25>, <레드 데드 리뎀션 2>, <EA SPORTS 매든 NFL 25>

Xbox 플랫폼의 추세는 PC와 유사하다. TOP 21+ 게임의 플레이 시간 비중이 뚜렷하게 늘었으며, 전체 시간의 80%가 TOP 91위 이내 게임에서 발생한다.

# 비즈니스 모델의 유효성

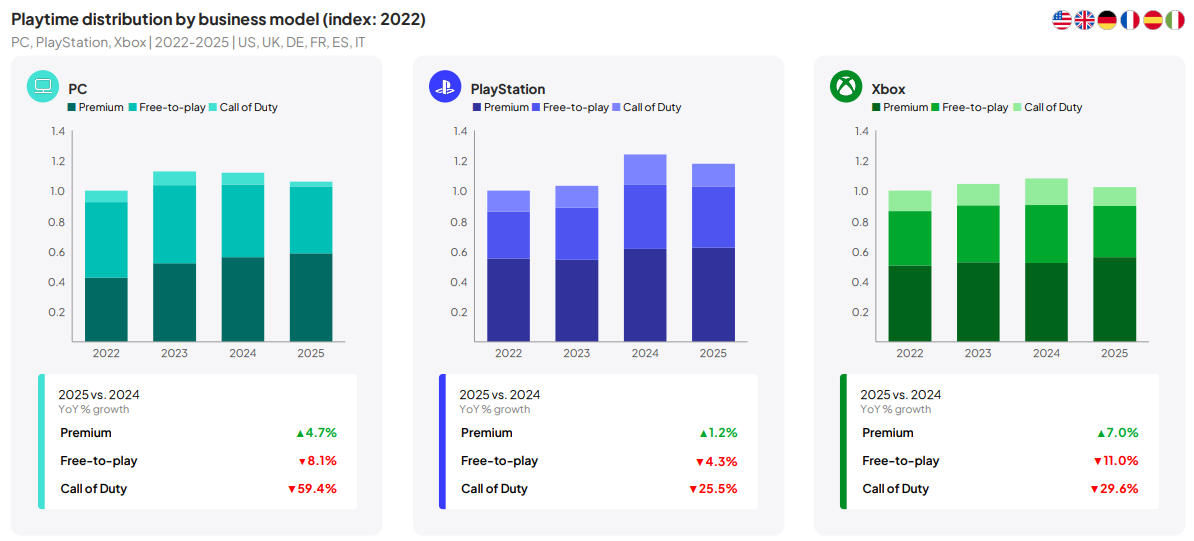

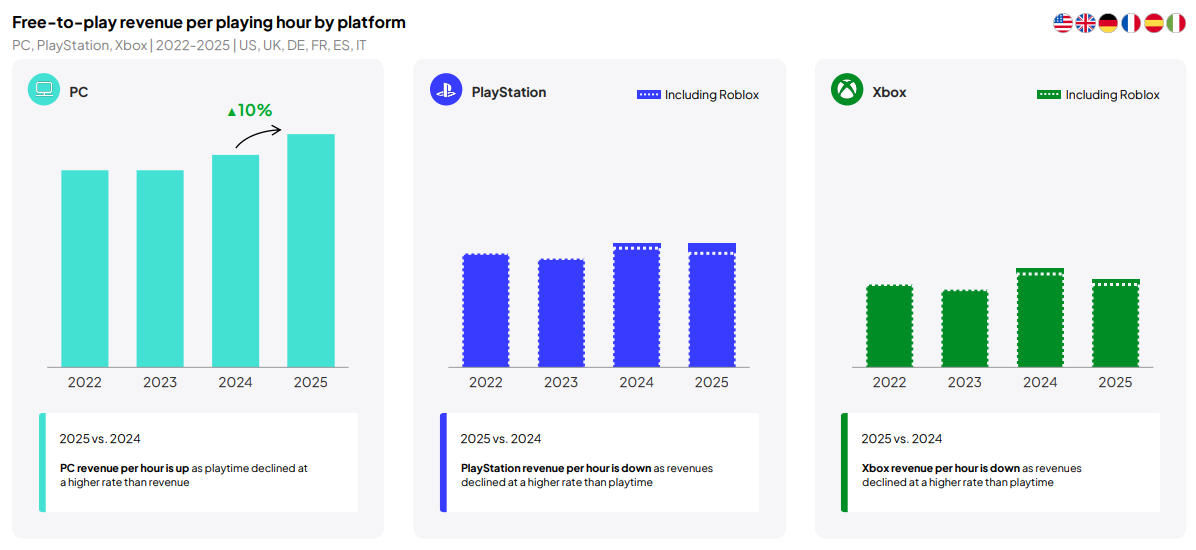

서양 주요 시장에서 플레이 시간이 줄면서, 유료 게임 매출이 무료 게임과 <콜 오브 듀티> 시리즈 부진을 만회하지 못하는 구조가 이어졌다. (미국·영국·독일·프랑스·스페인·이탈리아 6개 시장 기준)

비즈니스 모델별로 보면, PC 플랫폼은 무료 게임의 플레이 시간과 매출이 모두 전년 대비 10% 증가하며 PS·Xbox의 약 두 배 수준을 기록했다.

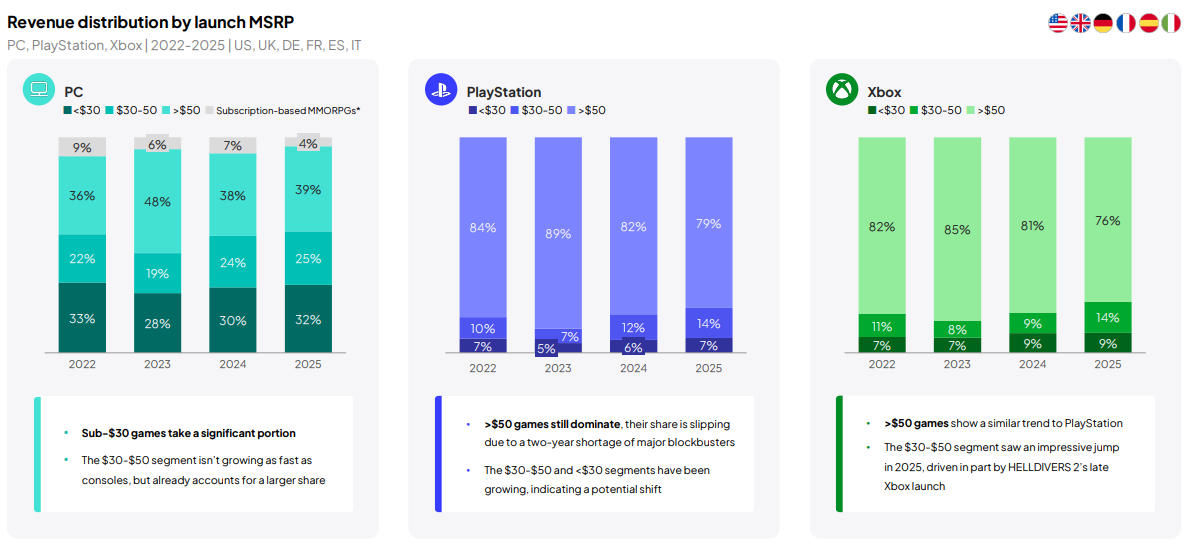

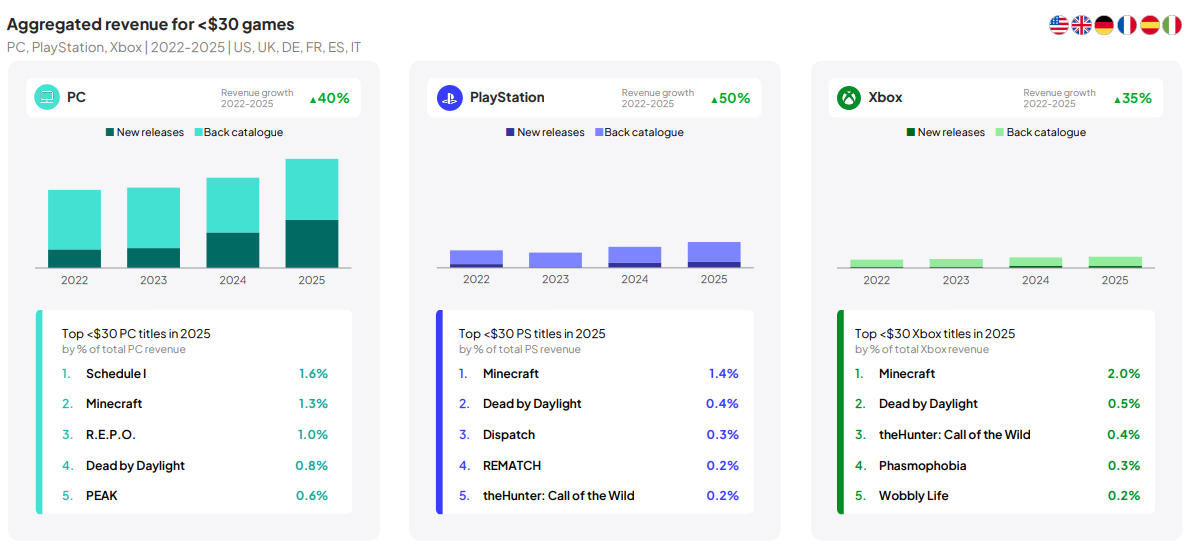

가격대별 수익 측면에서 콘솔 플랫폼의 매출 성장은 50달러 이상 트리플A 게임이 견인했고, PC 플랫폼은 30달러 미만 게임의 기여가 두드러졌다.

PC 플랫폼의 저가 게임 매출 성장은 인디 히트작 덕분이다. 2025년 PC 플랫폼에서 30달러 미만 매출 상위 5개 타이틀은 <스케줄 I>, <마인크래프트>, <R.E.P.O>, <데드 바이 데이라이트>, <PEAK>였으며, PS·Xbox 플랫폼에서는 <마인크래프트>가 이 가격대를 이끌었다.

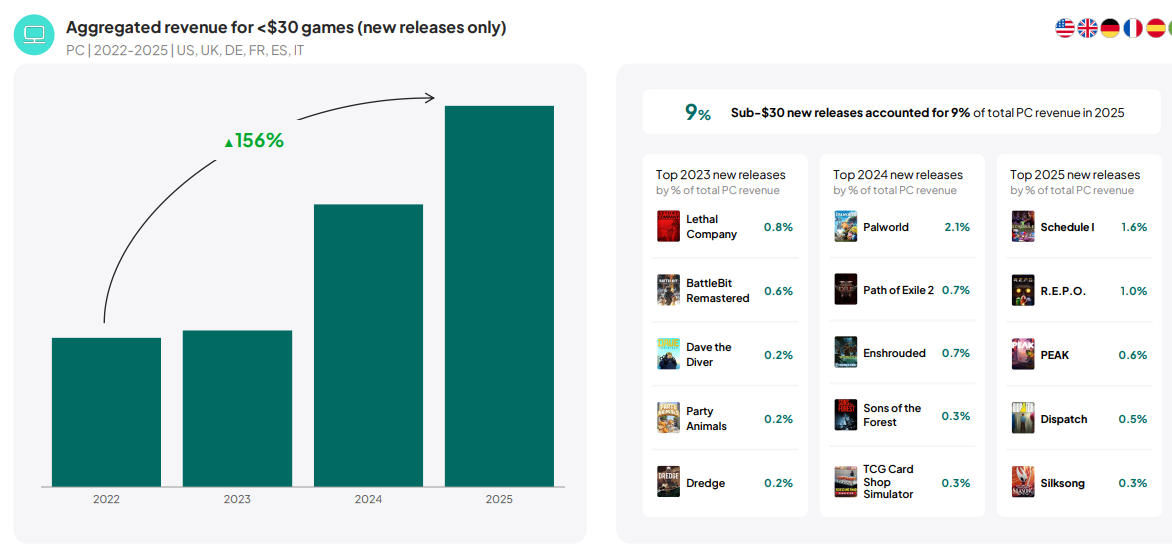

보고서는 30달러 미만 인디 히트작이 PC 게임 시장 구조를 바꾸고 있다고 밝혔다. 2025년 이 카테고리의 매출은 2022년 대비 156% 성장했다.

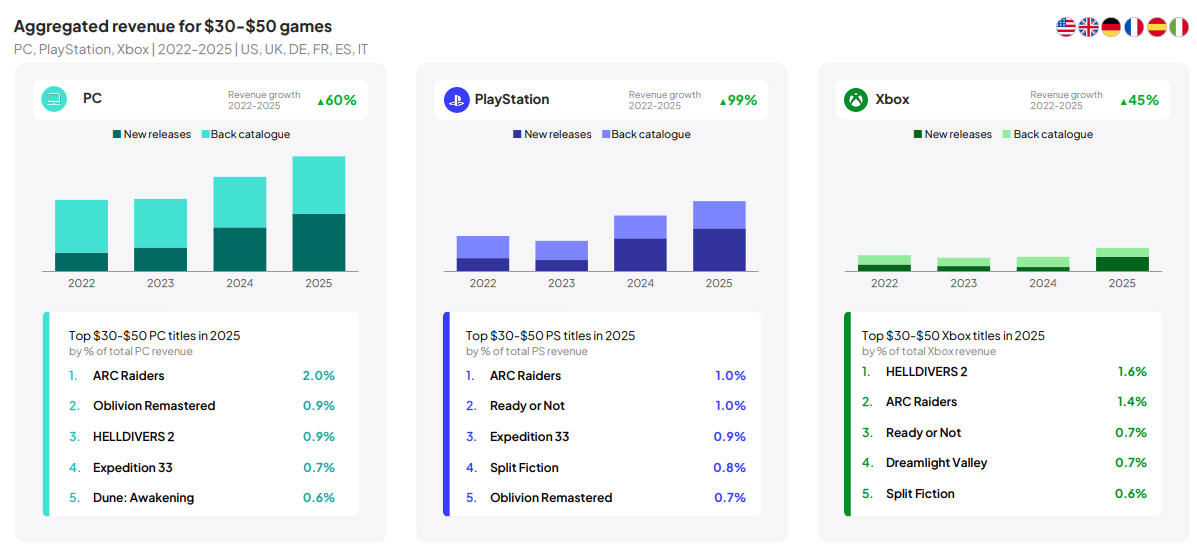

주목할 만한 성장 기회는 중간 가격대(30~50달러) 게임에서 나타나고 있다. 6개 서양 시장 기준으로 이 가격대 신작의 매출 증가율이 PC, PS, Xbox에서 각각 60%, 99%, 45%를 기록했으며, <아크 레이더스>가 세 플랫폼 모두에서 강세를 보였다.

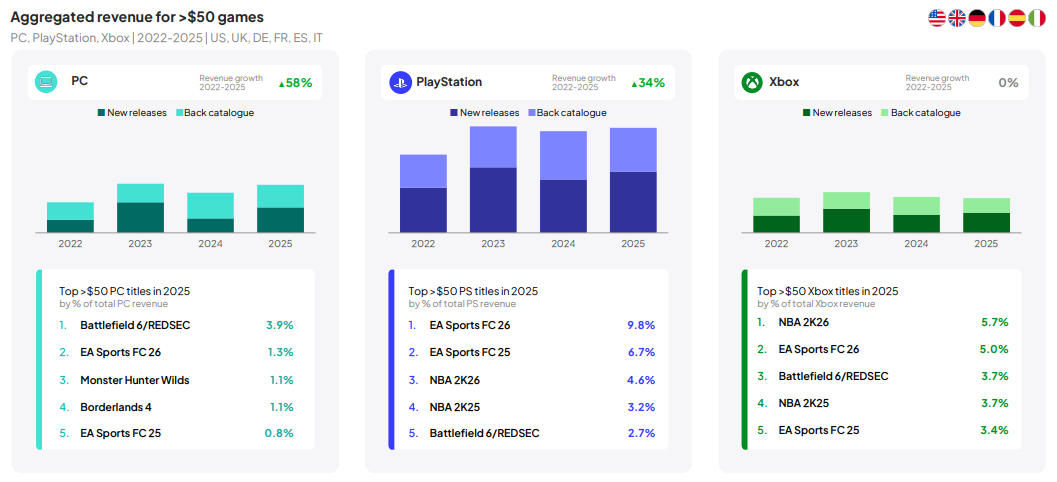

고가 신작(50달러 이상)의 경우, 서양 시장 PC 플랫폼에서의 성과가 콘솔보다 소폭 높다. 2025년 해당 가격대 PC 신작 매출은 전년 대비 58% 증가한 반면, PS 플랫폼은 34%, Xbox 플랫폼은 보합 수준에 그쳤다.

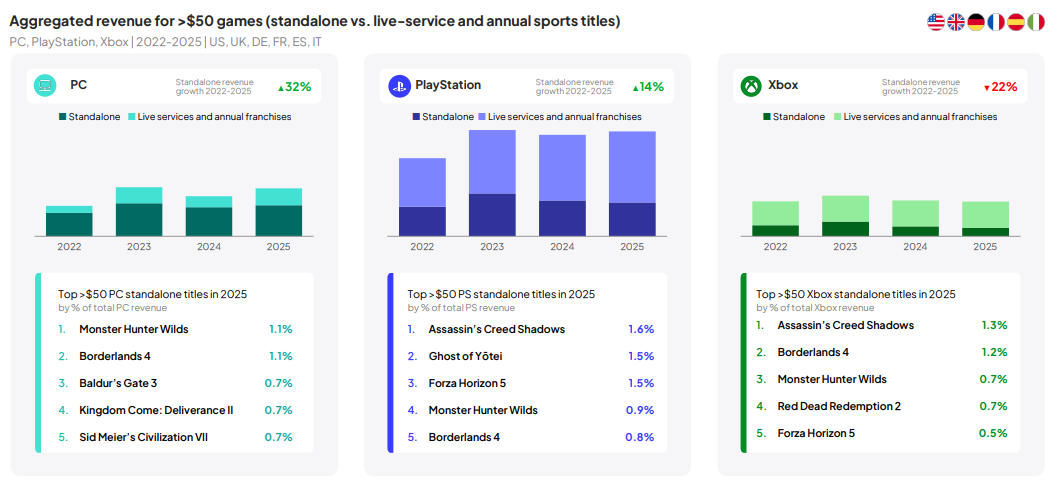

라이브 서비스형 게임을 제외한 고가 유료 게임만으로 봐도 PC 플랫폼은 매출 32% 성장, PS는 14% 성장을 기록했다. 반면 Xbox는 22% 감소했다.

종합하면, 서양 6개 주요 시장에서는 플레이 시간이 줄어드는 환경에서도 유료 구매 게임이 크로스 플랫폼 매출 성장의 핵심 동력으로 자리를 지키고 있다.

중간 가격대(30~50달러) 게임이 PC와 콘솔 양쪽에서 새로운 성장 중심으로 부상했고, 30달러 미만 저가 게임의 PC 플랫폼 내 매출 비중은 꾸준히 확대되는 추세다. 반면 무료 플레이 모델은 콘솔 플랫폼에서 여전히 수익화 압박에서 벗어나지 못하고 있다.

본 기사는 게임룩과의 전문게재 계약에 따라 제공됩니다. (원문링크)